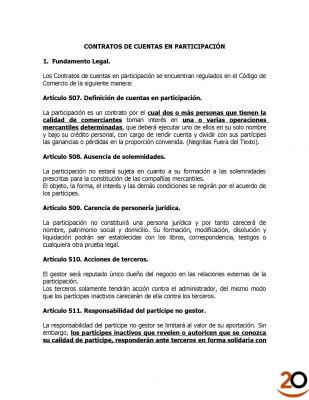

Artículos donde se regula contrato de cuentas en participación

El contrato de cuentas en participación se encuentra regulado en el Código de Comercio de España, en los artículos 239 a 247. Estos artículos establecen las bases legales para la celebración y ejecución de este tipo de contrato.

Qué es y en qué consiste el contrato de cuentas en participación

El contrato de cuentas en participación es un acuerdo mediante el cual una persona, llamada partícipe, aporta fondos o bienes a otra persona, llamada gestor, para que este último los administre y los invierta en una actividad económica determinada. El partícipe no aparece como titular de la actividad, sino que su participación es confidencial y no se hace pública.

¿Cuáles son los requisitos en contrato de cuentas en participación?

Para que el contrato de cuentas en participación entre en juego, deben cumplirse los siguientes requisitos:

- Existencia de un acuerdo entre el partícipe y el gestor.

- Aportación de fondos o bienes por parte del partícipe.

- Administración e inversión de los fondos o bienes por parte del gestor.

- Beneficios y pérdidas compartidos entre el partícipe y el gestor.

- Confidencialidad de la participación del partícipe.

Las consecuencias de que el contrato de cuentas en participación entre en juego son las siguientes:

- El partícipe no aparece como titular de la actividad, lo que le permite mantener su participación en confidencialidad.

- El partícipe comparte los beneficios y las pérdidas generadas por la actividad con el gestor.

- El gestor tiene la responsabilidad de administrar e invertir los fondos o bienes aportados por el partícipe de manera diligente y de acuerdo con los términos del contrato.

- El partícipe no asume responsabilidad frente a terceros por las obligaciones contraídas por el gestor en el desarrollo de la actividad.

Tabla de atenuantes y agravantes en el contrato de cuentas en participación

| Atenuantes | Agravantes |

|---|---|

| Confidencialidad de la participación del partícipe | Posible falta de control sobre la gestión de los fondos o bienes por parte del partícipe |

| Compartir beneficios y pérdidas | Riesgo de pérdida total o parcial de los fondos o bienes aportados |

| Responsabilidad limitada del partícipe | Posible falta de transparencia en la gestión de la actividad por parte del gestor |

Preguntas frecuentes sobre el contrato de cuentas en participación

1. ¿Cuál es la duración típica de un contrato de cuentas en participación?

La duración de un contrato de cuentas en participación puede variar según lo acordado entre las partes. No existe una duración típica establecida legalmente, por lo que dependerá de las necesidades y objetivos de los partícipes y el gestor.

2. ¿Qué ocurre si el gestor incumple sus obligaciones en el contrato de cuentas en participación?

Si el gestor incumple sus obligaciones en el contrato de cuentas en participación, el partícipe puede tomar acciones legales para exigir el cumplimiento o buscar una compensación por los daños y perjuicios sufridos. Es importante contar con asesoramiento legal para determinar las mejores opciones en cada caso.

3. ¿Puede un partícipe ser responsable frente a terceros por las obligaciones contraídas por el gestor?

No, el partícipe no asume responsabilidad frente a terceros por las obligaciones contraídas por el gestor en el desarrollo de la actividad. La responsabilidad del partícipe se limita a su aportación de fondos o bienes al contrato de cuentas en participación.

4. ¿Es posible modificar los términos del contrato de cuentas en participación una vez celebrado?

Sí, es posible modificar los términos del contrato de cuentas en participación una vez celebrado, siempre y cuando ambas partes estén de acuerdo en los cambios. Es recomendable documentar cualquier modificación por escrito para evitar posibles conflictos en el futuro.

Conclusiones sobre los riesgos y beneficios para el denunciante y el denunciado

El contrato de cuentas en participación ofrece tanto riesgos como beneficios para el partícipe y el gestor. Por un lado, el partícipe puede mantener su participación en confidencialidad y compartir los beneficios generados por la actividad. Sin embargo, también existe el riesgo de pérdida total o parcial de los fondos o bienes aportados. Por otro lado, el gestor tiene la responsabilidad de administrar e invertir los fondos o bienes de manera diligente, pero también puede haber falta de control o transparencia en su gestión. En cualquier caso, es importante contar con asesoramiento legal para comprender y evaluar adecuadamente los riesgos y beneficios antes de celebrar un contrato de cuentas en participación.

Hasta la próxima.